Czy rata kredytu hipotecznego może wzrosnąć?

Wielu z was zapewne zastanawia się, czy rata kredytu hipotecznego może wzrosnąć. Decydując się na kredyt hipoteczny, należy dokonać wyboru, czy kredyt będziemy spłacać w ratach malejących czy równych.

Osoby, wybierające raty równe mają nadzieję, że rata będzie stała w całym okresie kredytowania. W praktyce jednak nie wygląda to tak kolorowo, a żeby wiedzieć dlaczego, trzeba najpierw dowiedzieć się, jak oprocentowany jest kredyt hipoteczny.

Co wpływa na oprocentowanie kredytu hipotecznego?

Oprocentowanie kredytu hipotecznego składa się ze stawki referencyjnej WIBOR i marży banku.

Marża banku ustalana jest indywidualnie z każdym klientem.

O wysokości marży decyduje często ilość dodatkowych produktów, na jaką decyduje się klient, zaciągając kredyt hipoteczny.

Jeżeli zadeklarujesz otwarcie rachunku i przelew wynagrodzenia, korzystanie z ubezpieczenia nieruchomości oferowanego przez bank czy ubezpieczenia na życie, możesz liczyć na niższą marżę banku. Należy jednak pamiętać, że są to produkty płatne dodatkowo, więc całkowity koszt twojego kredytu wzrośnie.

Zalecam szczegółowo zapoznać się z produktami oferowanymi przez bank. Porównać z innymi ofertami znajdującymi się na rynku. Przeliczyć czy faktycznie jest to dla ciebie opłacalne. Może się okazać, że bank obniży dla ciebie marżę, ale koszt ubezpieczenia na życie będzie dużo większy niż gdybyś skorzystał z innych ofert. Oznaczać to będzie, że ostatecznie przepłacisz.

Kiedy już wiesz, ile będzie wynosiła marża banku w twoim przypadku, to powinieneś wiedzieć, że istotny jest również WIBOR.

Co to jest WIBOR?

WIBOR to jest cena (wyrażona w procencie), którą musi zapłacić bank, pożyczając pieniądze od innego banku. Dlatego też, jeżeli bank chce udzielić kredytu hipotecznego klientowi, musi uwzględnić swoje koszty pozyskania kapitału. W przypadku kredytów hipotecznych udzielanych w złotówkach banki najczęściej stosują stawkę WIBOR 3M lub WIBOR 6M.

Dla kredytobiorcy oznacza to, że jego rata będzie aktualizowana przez bank co 3 lub co 6 miesięcy.

Jak obliczyć oprocentowanie kredytu hipotecznego.

Oprocentowanie kredytu hipotecznego składa się z marży banku i stawki referencyjnej WIBOR 3M lub 6M.

Jeżeli już znasz te dane, wystarczy je zsumować i w ten sposób obliczyć oprocentowanie kredytu.

Gdzie można sprawdzić aktualny poziom WIBOR?

Aktualne stawki referencyjne WIBOR można sprawdzić na stronie GPW BENCHMARK.

Jak WIBOR wpływa na zmianę raty kredytu hipotecznego.

Komisja Nadzoru Finansowego zaleca, aby banki informowały swoich klientów o ryzykach związanych z zaciąganym kredytem, w tym o ryzykach związanych ze zmiennością stóp procentowych.

To z kolei oznacza, że klienci powinni wiedzieć, że oprocentowanie ich kredytów może zmieniać się na przestrzeni czasu.

Kredyt hipoteczny często zaciągany jest na okres 20, a nawet 30 lat. W tym okresie WIBOR może ulec ogromnym zmianom, a co za tym idzie rata kredytu hipotecznego może wzrosnąć.

Dzisiaj, tj. 19.03.2019r. WIBOR 3M wynosi 1,72%, a WIBOR 6M 1,79%.

Jak widzisz, stawka ta jest na bardzo niskim poziomie.

Oznacza to, że oprocentowanie kredytów w tej chwili jest atrakcyjne i zachęca do zakupu nieruchomości z udziałem banku.

Banki obliczając zdolność kredytową klienta, uwzględniają ratę wyliczoną zgodnie z powyższymi danymi. Dlatego też zdolność kredytowa, czyli wysokość maksymalnej kwoty kredytu, jaką skłonny jest udzielić bank, dzisiaj może być naprawdę duża.

Warto jednak wiedzieć, że WIBOR nie zawsze był na tak niskim poziomie.

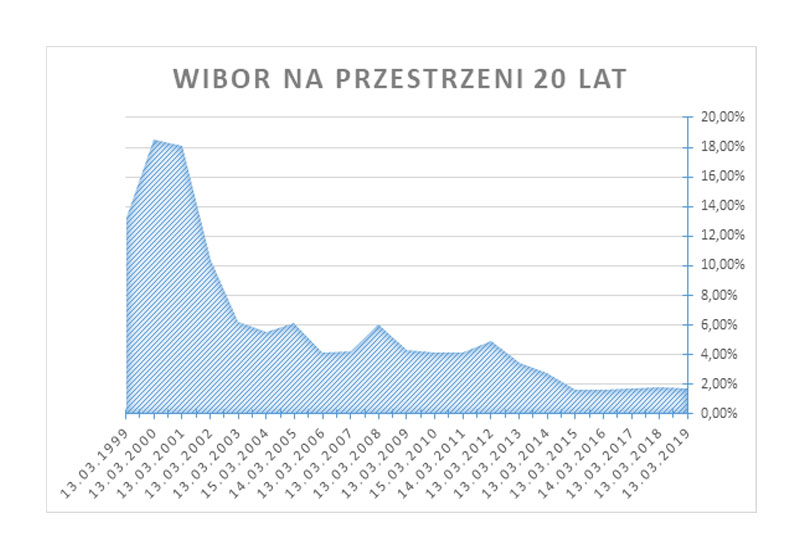

Na przestrzeni ostatnich 20 lat kształtował się następująco:

Widzisz na wykresie, jak zmieniał się WIBOR 3M na przestrzeni ostatnich 20 lat. Najwyższy był w roku 2000 i wynosił 18,49%, za to dzisiaj wynosi 1,72%.

Różnica jest ogromna.

Co, jeśli WIBOR wzrośnie?

Możesz już wywnioskować, że jeżeli WIBOR wzrośnie, twoja rata kredytowa też

wzrośnie.

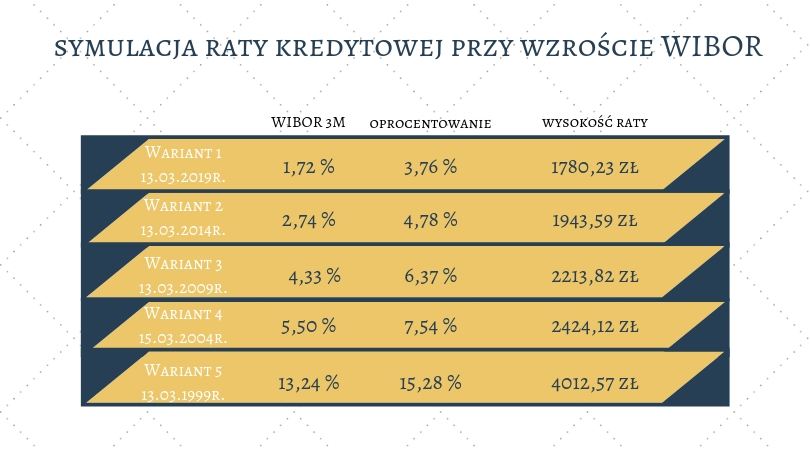

Poniżej zaprezentuję ci możliwe scenariusze, ale do tego potrzebujemy przyjąć przykładowe dane.

Kwota kredytu: 300.000

Marża banku: 2,04%

Okres kredytowania (w miesiącach): 240

Kalkulacja raty kredytu znajduje się poniżej:

Czy rata kredytu hipotecznego jest stała?

Po przeczytaniu powyższego tekstu i przeanalizowaniu różnych wariantów z tabeli możesz zauważyć, że rata kredytu hipotecznego może, ale nie musi być stała.

Jeżeli stawka referencyjna WIBOR pozostanie na zbliżonym poziomie do tego, kiedy zaciągałeś kredyt, twoja rata nie zmieni się, lub zmieni się niewiele.

Jednak w sytuacji, gdy WIBOR wzrośnie, do poziomu, jaki osiągał w okolicach 2000 roku, twoje raty znacznie się podniosą.

Może to mieć ogromne znaczenie dla twojego budżetu domowego.

Jeżeli zdecydujesz się na zakup nieruchomości, zaciągając kredyt hipoteczny, musisz mieć świadomość, że w całym okresie kredytowania twoja rata może znacząco wzrosnąć.

Wiem, że może wydawać się nieprawdopodobne, aby WIBOR osiągnął poziom z roku 2000 i wynosił 18,49%. Pamiętaj jednak, że był taki czas, kiedy wielu kredytobiorców decydowało się zaciągać kredyt hipoteczny we Franku Szwajcarskim. Nikt wtedy nie sądził, że jego kurs w tak krótkim czasie może wzrosnąć dwukrotnie. Dlatego istotne jest rozważne zaciąganie kredytu hipotecznego.

Warto zastanowić się jaką maksymalną ratę kredytową jesteś w stanie opłacać, tak aby za to, co ci zostanie, móc godnie żyć. Pomyśl, jak będzie wyglądała twoja sytuacja, kiedy ewentualnie twoja rata kredytowa wzrośnie o 10, 20 i 50%. Czy nadal będzie cię stać, aby opłacać ją regularnie?

Mam nadzieję, że ten wpis pomoże ci zrozumieć, od czego zależy rata kredytu hipotecznego i jak może się ona zmieniać w całym okresie kredytowania.

Warto, abyś znał ten mechanizm, zanim jeszcze podejmiesz decyzję o maksymalnym wykorzystaniu twojej zdolności kredytowej.

Jeżeli rozważasz zakup nieruchomości z pomocą kredytu hipotecznego, musisz odpowiedzieć sobie na wiele pytań. Jaka kwota kredytu jest ci potrzebna, czy dysponujesz wkładem własnym, czy spłat chcesz dokonywać w ratach równych, czy malejących, na jaki okres chcesz zaciągnąć kredyt i wiele innych.

Wszystko, co warto wiedzieć o kredycie hipotecznym, znajdziesz w tym wpisie https://jakmieszkacusiebie.pl/ktory-kredyt-hipoteczny-wybrac/.

Zobacz również

Jak obniżyć opłaty notarialne przy zakupie nieruchomości?

Kredyt hipoteczny, wszystko co musisz wiedzieć.